高档化妆品的消费税如何征收?有哪些具体的管理事项?

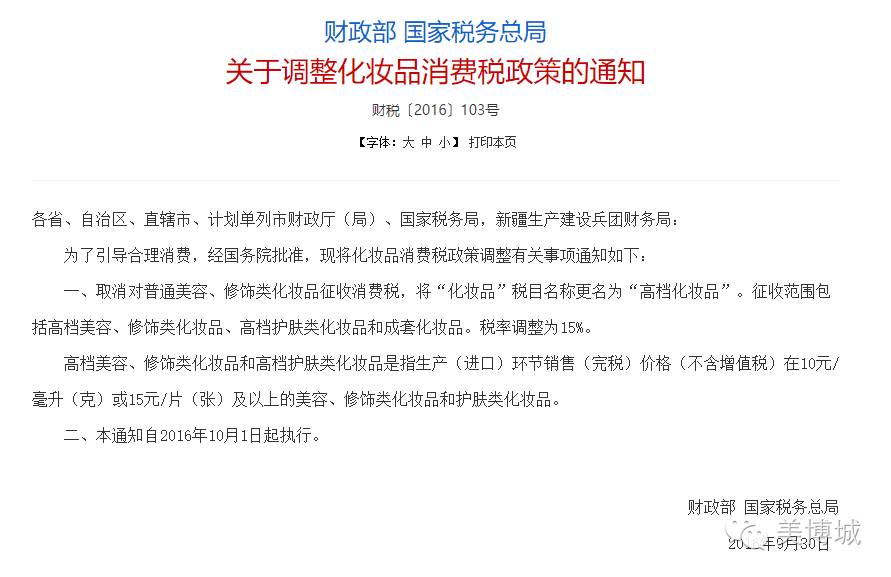

近日,国家税务总局下发《关于高档化妆品消费税征收管理事项的公告》(以下简称《公告》),进一步明确了高档化妆品消费税的抵扣管理事项及时间。

自2016年10月1日起,化妆品消费税的征收对象调整为“高档化妆品”,税率从30%降至15%,普通化妆品不再征收消费税。《公告》明确了消费税抵扣管理事项,规定自2016年10月1日起,高档化妆品消费税纳税人以外购、进口和委托加工收回的高档化妆品为原料继续生产高档化妆品,准予从应纳税额中扣除外购、进口和委托加工收回的高档化妆品已纳消费税税款。

“在此次调整化妆品消费税政策之前,消费税政策规定纳税人以外购、进口和委托加工收回的化妆品为原料连续生产应税化妆品的,准予抵扣消费税。为了保持政策延续性,《公告》作出了上述规定。”税务总局货物和劳务税司负责人说。

《公告》还确定了消费税抵扣时间,明确纳税人外购、进口和委托加工收回已税化妆品用于生产高档化妆品的,其取得2016年10月1日前开具的抵扣凭证,应设立高档化妆品消费税抵扣税款台账,于2016年11月30日前按原化妆品消费税税率计提待抵扣消费税。此举有利于纳税人用于连续生产的含税化妆品得到充分抵扣。

“此次化妆品消费税改革,顺应居民消费升级的需求以及中国经济特别是化妆品行业快速发展的现状,并能够支持这一市场进一步壮大,为消费者提供更多优质实惠的产品,最终让消费者受益。”西南财经大学教授、西财智库首席研究员汤继强说。

海关:化妆品新政进口环节细则

据悉,2016年10月1日起,财政部对化妆品消费税政策进行的调整正式施行。海关总署即刻就进口环节执行事宜发布了公告如下:

一、进口货物收货人及其代理人申报时,应按以下规定填报报关单:

(一)化妆品的第一法定计量单位为“千克”,第二法定计量单位为“件”。

(二)包装标注含量以重量计的化妆品,按照净含量申报第一法定数量,即不包括内层包装物和外层包装物的重量;按照有独立包装的瓶(罐)数量申报第二法定数量。

(三)包装标注含量以体积计的化妆品,按照净含量1升=1千克的换算关系申报第一法定数量,即不包括内层包装物和外层包装物的体积;按照有独立包装的瓶(罐)数量申报第二法定数量。

(四)包装标注规格为“片”或“张”的化妆品,按照商品净重申报第一法定数量;按照“片”或“张”的数量申报第二法定数量。

二、海关总署2016年第20号公告第三十六条第四项第二目内容同时废止。

本公告自2016年10月1日起执行。

以下为调整的化妆品进口环节消费税税目税率表:

来源:网络

[特别声明]本文章素材来源于网络,版权归原作者所有!经编者收集整理后,与大家一同分享学习!如您认为某些内容侵犯了您的权益,我们核实后将立即改正。